FACTSHEET

-

- Agricultura e mudança do uso de terra foram responsáveis por 64,9% das emissões de GEE do Brasil em 2021. Essas emissões são associadas às operações das empresas analisadas, especialmente no bioma amazônico.

- Temas ASG no setor que recebem maior atenção são mudanças climáticas, desmatamento, gestão de água e efluentes, saúde e segurança. Para os investidores, desmatamento na cadeia sobressai como a questão mais relevante, estando correlacionada às emissões de GEE no escopo 3.

- Bem-estar animal é uma preocupação crescente, e as empresas estão desenvolvendo programas e métricas.

- A Marfrig é a única empresa entre as três que não divulgou um compromisso público de ser Net Zero, embora seja a única que tenha metas aprovadas pelo SBTi.

- As empresas relatam sua exposição a riscos e oportunidades relacionados às mudanças climáticas, seguindo as recomendações do TCFD.

- Riscos relacionados às mudanças climáticas e desmatamento são relevantes devido aos serviços ecossistêmicos que salvaguardam as operações.

- Escrutínio crescente sobre a pecuária pode resultar em riscos legais e regulatórios de alta severidade.

1 Sigla utilizada para se referir a gases de efeito estufa

2 Ter um compromisso de ser net zero significa que uma organização está comprometida em reduzir suas emissões de gases de efeito estufa (GEE) ao mínimo possível e, em seguida, compensar as emissões remanescentes através de ações que retirem carbono da atmosfera, resultando em zero emissões líquidas de GEE.

3 Sigla para Science Based Targets initiative, iniciativa colaborativa entre CDP (Carbon Disclosure Project), o Pacto Global das Nações Unidas (UM Global Compact), o World Resources Institute (WRI) e o World Wildlife Fund (WWF). O objetivo da SBTi é ajudar empresas a estabelecer metas baseadas na ciência para reduzir suas emissões de gases de efeito estufa (GEE)

4 TCFD (Task Force on Climate-related Financial Disclosures) é uma iniciativa internacional criada em 2017 pelo Financial Stability Board (FSB, na sigla em inglês) para desenvolver um conjunto de recomendações para guiar o relato de organizações sobre gestão de riscos e oportunidades relacionadas ás mudanças climáticas.

1 - Introdução

Segundo a Embrapa (2021), o Brasil possui o maior rebanho bovino do mundo, sendo, também, o maior exportador desse tipo de carne. Nesse contexto, três empresas brasileiras de frigoríficos se destacam: JBS, Marfrig e Minerva Foods. Elas são as 3 maiores do setor em nível nacional e figuram entre as maiores do mundo. O mundo olha com especial atenção para a operação dessas empresas devido à localização geográfica de seus rebanhos, muitas vezes inseridos no bioma amazônico, sendo associados ao desmatamento da mata nativa (G1, 2021). Segundo dados do SEEG – Sistema de Estimativas de Emissões e Remoções de Gases de Efeito Estufa (2022), 64,9% das emissões de gases de efeito estufa brasileira em 2021 se deram pela Agropecuária e por Mudança de Uso de Terra e Florestas, sendo questões associadas às operações destas empresas.

Portanto, os temas ESG que estas empresas acabam sendo mais demandadas por ações, metas e transparência dizem respeito às mudanças climáticas e ao desmatamento, bem como suas consequências para a biodiversidade e integridade dos ecossistemas. Ambas as questões são complexas pois estão presentes majoritariamente ao longo da cadeia de suprimentos das companhias, que podem chegar a quatro níveis de fornecedores indiretos, anteriores aos diretos, que são os que vendem o animal para o abate. Além dessas questões, gestão de água e efluentes também é um tema ambiental relevante, sobre o qual as companhias possuem maior gerenciabilidade, já que o maior uso de água ocorre nas plantas. Já na dimensão social, saúde e segurança ocupacional se destaca devido à natureza do trabalho. Bem-estar animal é um tema que tem ganhado cada vez mais relevância e as empresas têm sido cada vez mais cobradas sobre isso. Abaixo vemos como cada uma das três empresas têm atuado frente a essas questões.

COMPRIMISSOS ASSUMIDOS

I) JBS

5 entende-se como fornecedor indireto aquele responsável por etapas anteriores à venda do animal para o abate, como gestação, engorda etc..

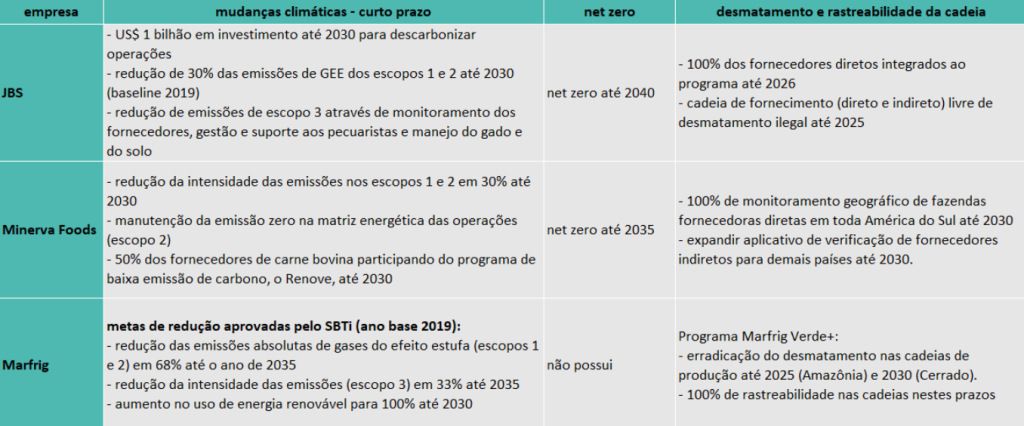

A JBS possui compromisso de ser Net Zero até 2040 e alega que vai investir US$ 1 bilhão até 2030 em projetos para descarbonizar suas operações. A companhia possui meta intermediária de redução de 30% das emissões de GEE dos escopos 1 e 2 até 2030 (ano-base 2019), que foram vinculadas à captação de recursos no mercado de capitais. No entanto, os maiores desafios se encontram no escopo 3, que representa cerca de 90% das emissões da companhia, segundo estimativas feitas pela própria JBS.

Para reduzir emissões na sua cadeia, a JBS atua em três pilares.

1) Monitoramento dos fornecedores: com utilização de monitoramento geoespacial para mais de 860 mil km² de área e avaliação de mais de 80 mil potenciais fazendas fornecedoras; utilização de blockchain na operacionalização da cadeia de bovinos, onde a companhia pretende ter 100% dos fornecedores diretos integrados ao programa até 2026 e ter sua cadeia de fornecimento livre de desmatamento ilegal até 2025, contando os fornecedores diretos e indiretos.

2) Gestão e suporte aos pecuaristas: bases em regiões-chave para dar suporte gratuito aos pecuaristas visando à regularização ambiental de suas propriedades; organização de grupo de pecuaristas para troca de referências; promoção do desenvolvimento da pecuária sustentável na região do Médio Araguaia, aliando educação e tecnologia para apontar novas formas de produção.

3) Manejo do gado e do solo: parcerias com empresas e centros de pesquisa para fomentar e expandir o uso de aditivos alimentares de modo a buscar a redução das emissões de metano derivadas da fermentação entérica bovina.

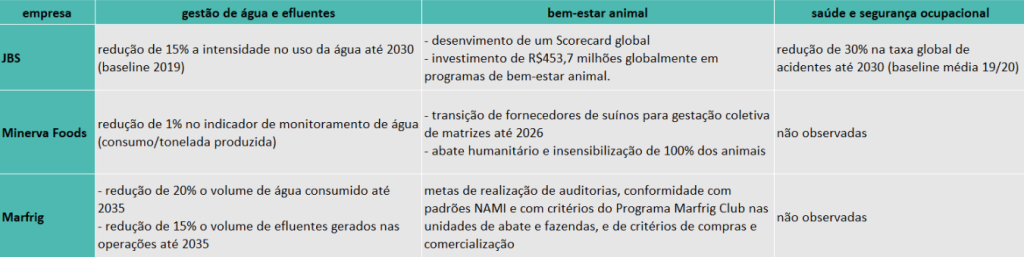

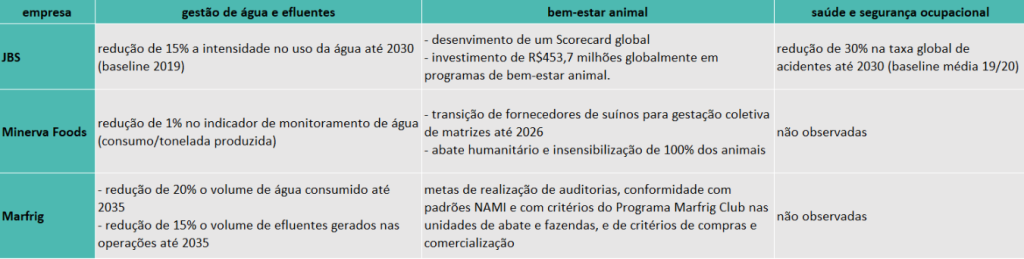

No que tange à gestão de água e efluentes, a JBS possui meta de reduzir em 15% a intensidade no uso da água até 2030 (ano-base 2019). Segundo a companhia, 73% das fábricas apresentam risco hídrico baixo ou médio-baixo e apenas 2% possuem risco alto. Já na dimensão social, sobre o tema segurança ocupacional, a companhia tem a meta de reduzir em 30%a taxa global de acidentes até 2030 (baseline média 2019/20) -até o final de 2021 já havia atingido 11% de redução. Por fim, em relação ao tema bem-estar animal, a JBS possui como compromisso desenvolver um Scorecard global e estabelecer metas até 2030. Com um compromisso ainda de caráter genérico; a companhia afirma que investiu R$ 453,7 milhões globalmente em programas de bem-estar animal.

II) Minerva Foods

Tendo como objetivo atingir o Net Zero em 2035, a empresa apresenta em seus compromissos de sustentabilidade algumas metas e ações de descarbonização, em sua maioria voltadas para os escopos 1 e 2. Para lidar com o escopo 3, que em 2021 representava aproximadamente 98% das emissões da empresa, a Minerva estabeleceu como compromisso ter 50% de seus fornecedores de carne bovina participando do programa de baixa emissão de carbono, o Renove, até 2030. O programa prevê/inclui ações de engajamento, capacitação e assistência técnica aos produtores, criando também a possibilidade de acesso ao mercado de carbono.

Quanto ao desmatamento e rastreabilidade da cadeia, as metas são focadas no monitoramento de seus fornecedores, diretos e indiretos. A empresa já atingiu 100% de monitoramento geográfico de fazendas fornecedoras diretas no Brasil e no Paraguai. Agora, seu foco é na Colômbia, até 2023, no Uruguai, até 2025, e nos demais países na América do Sul, até 2030. Além disso, o aplicativo de verificação de fornecedores indiretos para o Brasil foi concluído em 2021 e há o desejo de expandir esse recurso para os demais países até 2030.

No que tange à gestão de recursos hídricos, a única meta específica existente que a Minerva estabeleceu foi a de reduzir 1% no indicador de monitoramento de água (consumo/tonelada produzida) para as operações do Brasil em 2021, em relação ao ano anterior. Por fim, em relação ao bem-estar animal, a Companhia tem como meta a transição de todos os fornecedores de suínos do sistema de gestação individual de gaiolas para gestação coletiva de matrizes até 2026. Também assumiu o compromisso de realizar o abate humanitário e insensibilização de 100% dos animais, independentemente de sua espécie, exceto aqueles destinados a mercados específicos com preceitos religiosos.

A Minerva Foods foca seus compromissos especialmente na redução de emissões e do desmatamento, de forma diretamente relacionada à maior rastreabilidade na cadeia de fornecimento e na garantia do bem-estar animal. Não foram observadas metas relacionadas à saúde e segurança ocupacional na empresa.

III) MARFRIG

De forma distinta às outras duas empresas no que diz respeito aos compromissos com emissões, a empresa já possui metas de redução aprovadas pelo SBTi – Science Based Targets Initiative, com metas de escopos 1, 2 e 3 e de aumento de uso de renováveis. Nos escopos 1 e 2, a empresa se comprometeu a reduzir emissões absolutas (tCO2e) de gases do efeito estufa em 68% (ano-base 2019) até o ano de 2035. No escopo 3, diminuir a intensidade das emissões (tCO2e/cabeça) em 33% (ano-base 2019) até 2035. Por fim, a empresa ainda deve buscar um aumento no uso de energia renovável de 27% (ano-base 2019), para 100% até 2030. Diferente das outras duas, a Marfrig não estabelece um objetivo de alcançar o Net Zero.

Em relação ao desmatamento e rastreabilidade da cadeia, a empresa possui o Programa Marfrig Verde+, por meio do qual se compromete a erradicar completamente o desmatamento da cadeia de fornecimento até 2030. Para isso, são apresentadas metas intermediárias, com foco na erradicação do desmatamento na cadeia de produção na Amazônia, até 2025, e no Cerrado, até 2030. Isso implica, também, na garantia de 100% de rastreabilidade nestas cadeias nestes prazos.

No que diz respeito à gestão de água e efluentes, a Marfrig traz como meta a redução em 20% o volume de água consumido e em 15% o volume de efluentes gerados nas operações até 2035. Para a redução do consumo, adotou-se o ano de 2020 como base, e fez-se uma distribuição dos volumes de redução do consumo de água a serem buscados pelas unidades operacionais, de acordo com a situação hídrica de cada uma. Esta meta de redução do consumo de água está também vinculada à remuneração variável dos responsáveis pelas unidades e da diretoria. Quanto ao volume de efluentes, a meta de 15% foi determinada no nível da operação nacional e, posteriormente, será redistribuída de acordo com a realidade de cada unidade

Por fim, quanto ao bem-estar animal, a empresa possui diversas metas que passam pela realização de auditorias, conformidade com padrões NAMI e com critérios do Programa Marfrig Club nas unidades de abate e fazendas, bem como pelos critérios de compras e comercialização.

Não foram identificadas metas relacionadas à saúde e segurança ocupacional na empresa.

IV) Resumo de metas:

É possível perceber no setor de frigoríficos a predominância de alguns temas que puxam os compromissos e metas das empresas. No quesito ambiental, destacam-se temáticas de mudanças climáticas, especialmente as que dizem respeito às emissões e ao desmatamento diretamente vinculado ao tema da rastreabilidade da cadeia, bem como o de gestão de águas e efluentes. Nos âmbitos social, de governança e de prosperidade do negócio, os temas mais presentes são o de saúde e segurança no trabalho, de qualidade e segurança dos produtos, e de bem-estar animal.

Ao olhar para essas três maiores empresas do setor, todas trazem uma grande preocupação com as questões de emissões. Nesse quesito, porém, a Marfrig se mostra à frente, sendo a primeira empresa a ter metas aprovadas pelo SBTi, embora ainda não tenha compromisso Net Zero.

Por outro lado, no que diz respeito aos temas sociais, a JBS é a única que apresenta compromissos neste âmbito, tratando da saúde, segurança e do desenvolvimento de seu colaborador, bem como do desenvolvimento e investimento externo. É também a única empresa que traz questões relacionadas à ética como compromisso.

RISCOS SOCIOAMBIENTAIS*:

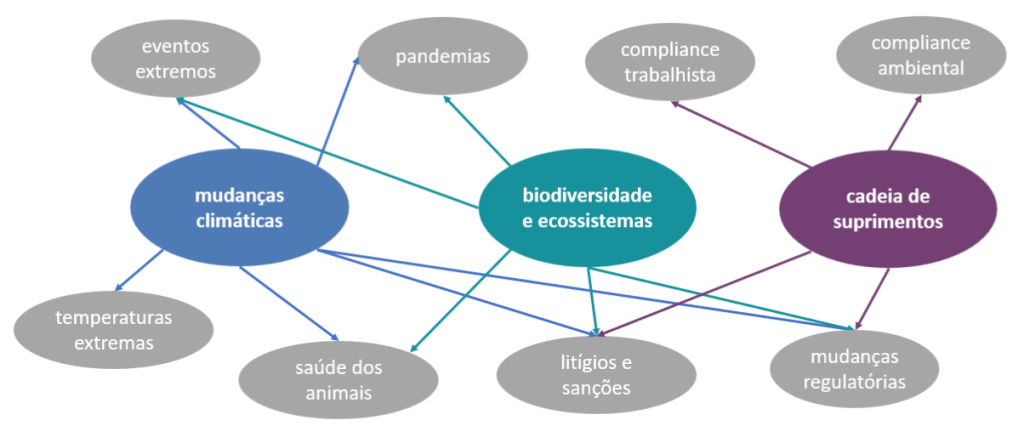

Todas as três companhias relatam sua exposição a riscos e oportunidades relacionadas às mudanças climáticas em linha com as recomendações do TCFD. Entende-se que riscos inerentes às mudanças climáticas e à degradação dos ecossistemas são de grande relevância para o setor de pecuária, visto que a saúde do rebanho bovino é salvaguardada por uma série de serviços ecossistêmicos. Além disso, o crescente escrutínio sobre a atividade pecuária no que tange ao desmatamento confere riscos legais e regulatórios que podem alcançar alta severidade. Portanto, se faz importante dar atenção a iniciativas como o TNFD – Taskforce on Nature-related Financial Disclosures, que bebe da fonte do TCFD para orientar empresas a relatarem quanto à sua exposição a riscos relacionados ao colapso da biodiversidade e dos ecossistemas. Riscos relacionados ao compliance socioambiental ao longo da cadeia de produção também são críticos, visto que ainda não é possível alcançar 100% de rastreabilidade em toda cadeia, principalmente no que se refere aos fornecedores indiretos. Na figura abaixo, pode-se ver que os temas mudanças climáticas, biodiversidade e ecossistemas e cadeia de suprimentos têm grandes correlações no que tange a riscos. Se fazendo importante para a mitigação de seus impactos um olhar integrado para a gestão destes temas.

Das três companhias analisadas, a JBS é a que trata com maior profundidade os riscos socioambientais em seus documentos públicos, descrevendo em seu Relatório de Sustentabilidade os fatores de risco e as ações tomadas para mitigá-los.

Disclaimer

Este relatório não constitui uma recomendação de investimento. As informações contidas neste documento são baseadas em fontes que a report julgou como confiáveis. Entretanto, a precisão, completude e atualização destes dados não podem ser garantidas e, sob nenhuma circunstância, a report poderá ser responsabilizada por quaisquer decisões estratégicas, de gestão ou quaisquer outras tomadas com base nas análises apresentadas. Este documento é de uso exclusivo de seu destinatário e não pode ser reproduzido ou distribuído, no todo ou em parte, a qualquer terceiro sem autorização expressa. Produzido pelo time de pesquisa do grupo report, este material busca contribuir com conhecimento para o campo de interesse ESG e de finanças de impacto.

Este relatório não constitui uma recomendação de investimento. As informações contidas neste documento são baseadas em fontes que a report julgou como confiáveis. Entretanto, a precisão, completude e atualização destes dados não podem ser garantidas e, sob nenhuma circunstância, a report poderá ser responsabilizada por quaisquer decisões estratégicas, de gestão ou quaisquer outras tomadas com base nas análises apresentadas. Este documento é de uso exclusivo de seu destinatário e não pode ser reproduzido ou distribuído, no todo ou em parte, a qualquer terceiro sem autorização expressa. Produzido pelo time de pesquisa do grupo report, este material busca contribuir com conhecimento para o campo de interesse ESG e de finanças de impacto.

Escalas de riscos: